186 2710 4350

存活率仅18.8%,48万家奶茶店正在被资本抛弃!

2021-04-09 点击:次

喜茶上市传闻不胫而走。

新式茶饮正在成为资本追捧的新型独角兽。资本永远乐于拥抱年轻人。

《2020新式茶饮白皮书》数据显示,2020年新式茶饮已经迈入数字化3.0阶段,预计到2020年底,新式茶饮市场规模将突破1000亿元。然而,多数奶茶店却在步履阑珊。

2020年全国奶茶店数量将达到48万家,令人惊讶的是,活过一年的奶茶店仅为18.8%。

谁能拯救中国奶茶?是那些外来的颠覆式创新者?还是抱团自救者?抑或等待新的救世主?

越努力越滑坡?

奈雪的茶已经提交了招股说明书。

全球507家直营门店,14000+员工。创业6年,彭心,这个金蝶软件前品牌总监,作为当代年轻都市女性,奶茶店的上市梦正在步步逼近。

奈雪的茶估值130亿,资本宠儿。

然而,在哈尔滨,你喝不到一杯“喜茶”的多肉葡萄,也尝不到一杯“乐乐茶”,只有去到30公里外的黑龙江大学附近,才能喝到一杯“茶百道”。

刚被“小红薯”们种草完“茶颜悦色”,在北京地图里却找不到它的身影,也难寻觅到一杯“伏见桃山”乌龙梅子酒。全国3000家门店的“古茗”也从未踏进北京的门槛。

南方爆火的新式茶饮品牌在北方却寥寥无几。

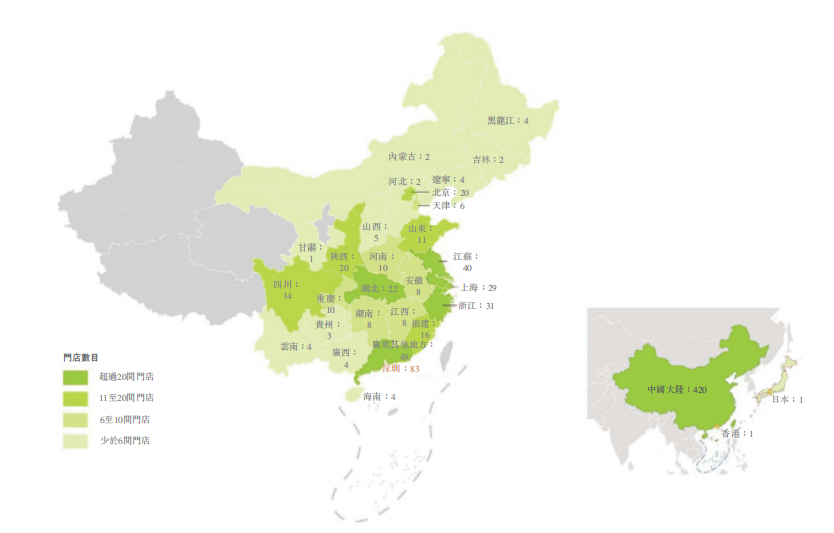

图源:奈雪的茶招股书截图

新式茶饮代表品牌“奈雪的茶”的门店也证明了这一判断。

招股书显示,截至2020年9月30日,在奈雪的茶420家大陆门店中,南方地区门店总数量达333家,占总门店数量的79.29%,北方省份门店数量普遍少于6家。

亿邦动力了解到,行业普遍的情况是,新式茶饮品牌多数活跃在南方,而较少分布于北方。

当我们谈论奶茶的时候,不能忽略掉背景,如果追根溯源来讨论它,会特别的有趣。奶茶的身世里,夹杂着一个文成公主进藏的秘密。

雪域高原的圣殿里,一位略施粉黛的公主微微颦蹙:“怎又是这些奶制品和羊肉?”

不知是什么给予了灵感,她把出生地的茶和当地的奶两样东西搅合在一起,稍稍用舌头触碰后,笑了,眼神瞬间恢复了往昔的光彩。这久违的笑,似乎只有在大唐的记忆里才能浮现。一个全新的时代开启,而文成公主这个名字,也与奶茶有了微妙的联系。

以上信息无从考证,有史料可考的是,唐朝的确有了制茶的雏形。人们把茶撵成细末制成抹茶,后传至西域,西域人长期食用肉类对心脑血管损害很大,于是把茶和奶一起熬制出奶茶,放入食盐饮用。

最早奶茶的雏形由此诞生。

越回味越苦涩?

奶茶后来随着丝绸之路传至印度,印度人在奶茶中加入大量的香料,八角、肉桂、丁香、姜、胡椒等来提升口感,因此印度奶茶特点是特别辛辣。

印度成为殖民地后,奶茶饮品被传到欧洲,因为喝不习惯浓烈的香料味,他们除去大量的香料,在奶茶中加入了枫糖浆或白砂糖进行调味。改良后的奶茶深受英国皇室贵族的喜爱,成为英皇贵族专供饮品。

到了近代,奶茶再次传回到中国香港和中国台湾。香港人在英式奶茶的基础上,选用锡兰红茶的碎茶,经滤网过滤,再配以淡奶调味,因滤网过滤时,奶茶酷似丝袜得名“丝袜奶茶”。

台湾人则在港式奶茶的基础上,加入由淀粉制作而成的粉圆(后被取名为“珍珠”),或布丁、椰果等配料,命名为“珍珠奶茶”。

而广东是正式第一个引入港式奶茶和台式奶茶的地方。在不久的将来,年轻人迅速成为这些“奶茶”的拥趸。

越营销利润越薄?

在奶茶行业里,最具有划时代意义的年份是2012年。

在广东江门的一条小巷里,喜茶调制出了第一杯芝士现泡茶,紧随其后推出“芝芝莓莓”、“芝芝桃桃”、“芝芝芒芒”、“多肉葡萄”等网红爆款 。

喜茶的店铺外观与传统奶茶品牌也大为不同,和过去“即买即走”的氛围不同,喜茶开设了精致的坐席区,仿佛营造了一种星巴克的“第三空间”。

继喜茶之后,以奈雪的茶、茶颜悦色为代表的新式茶饮品牌开始密集出现,大多以新鲜、高品质为主要宣传卖点。

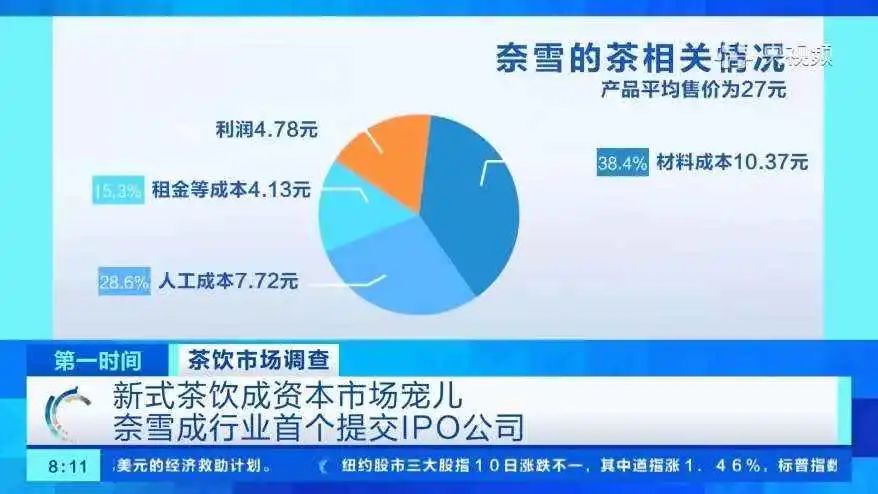

近日,央视《第一时间》栏目发布“茶饮市场调查”,奈雪的茶平均售价27元,其中材料成本10.37元,人工成本7.72元,租金等成本4.13元,利润仅为4.78元,约占售价的15%。

如今,消费者越来越理性,需求也越来越高,选择现制茶时会从品牌、环境、形象包装的设计、原物料的使用等多方面进行考虑,喝杯奶茶的目的不只是为了解渴。

当下茶饮品牌繁杂,网红奶茶店虽然能够吸引消费者,在短时间内占有一席市场,但只有进行更多维度的比拼,逐步形成被认可的“品牌力”,才是在未来茶饮市场中持续发展的长久之计。

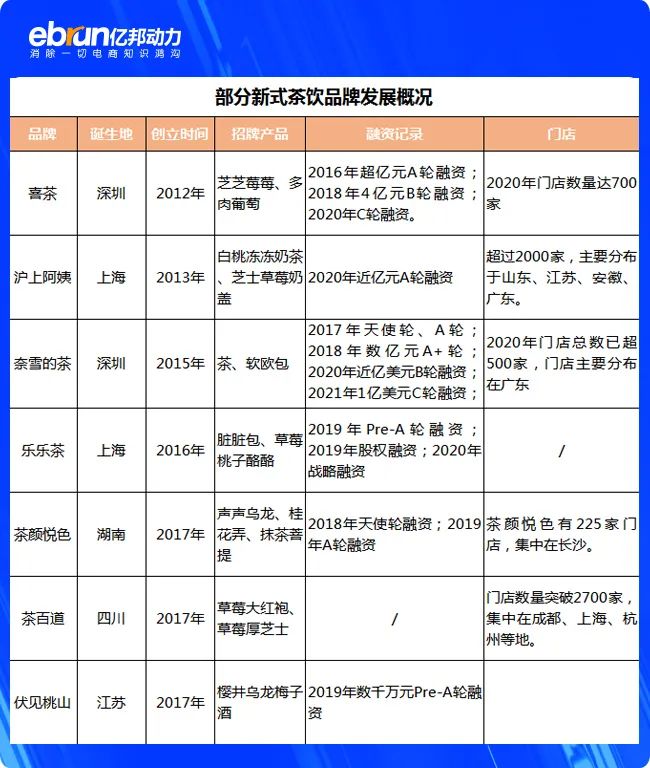

以下是部分新式茶饮品牌发展概况表:

仅18.8%存活率

《2020新式茶饮白皮书》显示,今年全国奶茶店数量将达到48万家,令人惊讶的是,艾媒咨询数据指出,活过一年的奶茶店仅为18.8%。

头部品牌在开疆拓土,腰部品牌也在突飞猛进。举例来说,奈雪的茶全国门店数量达422家,喜茶门店近400家,茶百道、古茗、益禾堂等门店门店数量已经突破3000家。

近日,奈雪的茶向港交所主板递交上市申请,冲击高端现制奶茶第一股。截至2020年9月30日,奈雪的茶共开设422家门店,按覆盖城市计算,是高端现制奶茶店中覆盖最广的公司。

市场上的现制奶茶包括低端(第1代,主料为奶精及奶茶粉)、中端(第2代,主料为碎茶及奶精、奶粉、水果罐头、果酱、调味糖浆等)、高端现制奶茶(第3代,即新式现制奶茶,主料为高品质茶叶、鲜奶、新鲜水果等)。

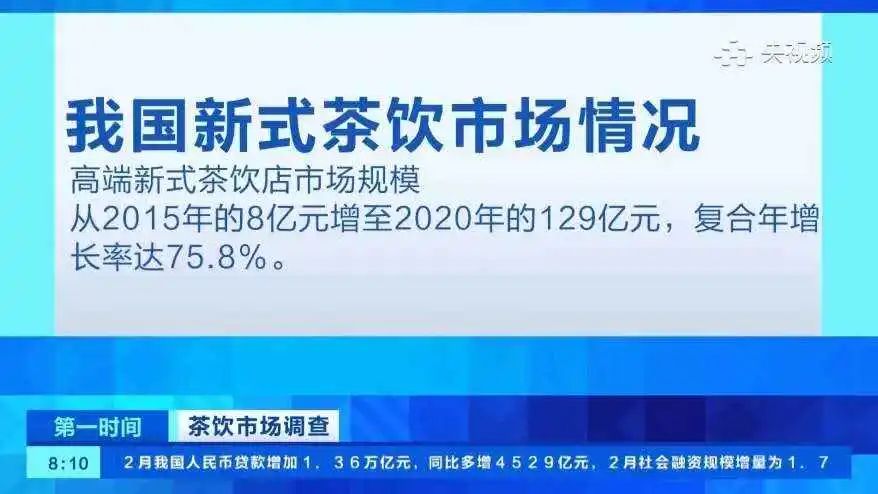

我国高端新式茶饮店市场规模从2015年的8亿元增至2020年的129亿元,复合年增长率达75.8%。

由此可见,对于消费者来说,新式茶饮已经是日常生活的一部分

消费升级必然会带来盈利空间的增长,但要注意到的是,新式茶饮早已不是暴利行业。

北方人嫌弃奶茶

“广东人每周人均比东北人多喝掉2.5杯奶茶。”

支付宝数字生活平台报告显示,南方人比北方人更爱喝奶茶,广东奶茶消费全国第一,浙江、江苏等紧随其后,而北方仅有山西、山东、河南上榜。且广东的奶茶店相关企业数量最多,超过3.8万家,占比近20%。

“我们吃完饭都要去喝功夫茶的,从小时候开始就这样,北方人没有喝茶的习惯。”二叔颜茶的创始人卢斌强是福建人,2015年结束北漂,回到杭州创业。现在他开了6家店,5家在杭州,1家在福建。

有媒体统计,在福建漳州市的一个小镇上,就有30多家奶茶品牌,既包括古茗、蜜雪冰城等全国连锁品牌,也有快乐番薯、萃春疯这类本土加盟品牌,还包括一些无品牌茶餐厅。百度地图显示,黑龙江漠河市只有1家奶茶店,鹤岗市仅44家奶茶店。

谢谢茶创始人廖兰心表示,广深等南方地区奶茶品牌多以水果茶为主,这与当地水果品质密切相关。就她个人感受而言,某头部茶饮品牌深圳店和北京店里,同一杯茶饮口味差别非常明显。

此时,优质奶源地不再局限于北方牧区,南方地区也有光明乳业、味全、新希望乳业等优质企业。“广深地区现在很流行用水牛奶做奶茶,水牛都是南方的。”她说。

北方:没有夜生活,怪我咯?

谢谢茶北京三里屯店,是个在1楼的门面,一面朝里,一面朝外对着街道。

临近国庆,廖兰心向商场申请外摆(将商品、海报等放置在门店外的街道上),因为手续的问题,外摆批准10月底才申请下来,但那时,“外摆已经没必要了。”

她清楚地记得,11月的北京的温度已经在0℃上下徘徊,“即使有空调,有暖气,穿堂风呼啸而过,店里就变得格外冷,几乎没人会在街道上闲逛。”

她略有些羡慕地称,南方都没有淡季,就连冬天也卖得很好。

一般来说,4-11月是南方奶茶销售旺季,一年2/3的时间均为旺季,但在北方地区,5-10月为旺季,11月至次年4月为淡季,一年1/2的时间是淡季。“旺季销售额是淡季月销的2倍,可能更多。”卢彬强说。

南北差异不止于淡旺季,南方的日均可营业时间也比北方长得多,“在广东,晚上10点、12点买奶茶的人都不少,而北京晚上8点以后都很少有人在外面闲逛了。”廖兰心谈道。

换句话说,北方人没有夜生活,导致奶茶生意难做。艾媒咨询分析称,南方地区高度繁荣的夜间经济,即时间和场景,延伸了奶茶消费链条,因而呈现出南方人比北方人更爱喝奶茶的现象。

图源:艾媒咨询报告

shoppingmall的闭环困局

北方的街边生意比南方落后得多。

廖兰心举了个例子,一点点在上海的门店大多是街边店,如果在北京开这么多街边店早就‘死’了,(因为天气)半年都没生意。”

根据百度地图显示,北京地区“一点点”门店有86家,街边店与商场店的比例接近1:1,街边店多位于大学周边;上海地区“一点点”门店共有82家店,其中街边店57家,商场店25家。

一方面是街边店受天气影响大。北京位于华北平原地区,冷空气南下无阻拦地势,城市内建筑物大,马路宽,冬天的风显得格外大。

另一方面,这也与城市布局有关。南方的小街区、小社区比北方更多,“北京都是大马路,少有小马路,没有步行的空间,限制街边商业发展,大家都是开车或坐车去大的购物中心消费。”

“国内街边店店铺租金南北差价是好几倍的,但购物中心的门店租金就没有这么明显的差距。”

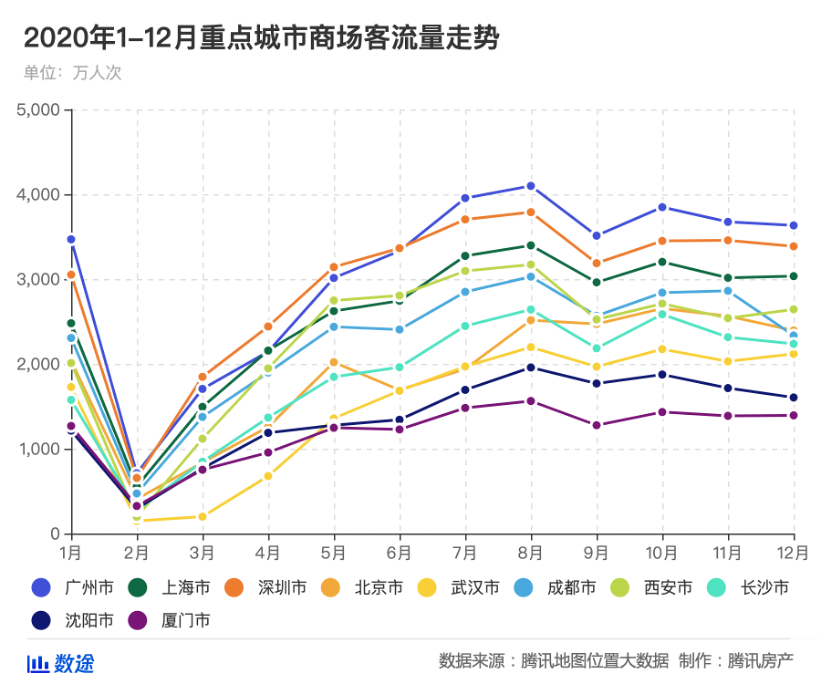

疫情后,奶茶店南北差异更加明显。

有知情人士表示,今年3月,某热销茶饮品牌北京地区门店销售额已恢复至疫情前的80%,而深圳、广州、上海等地的门店早已经反超疫情前的销售水平,“现在,南方地区门店比北方销售好一倍不止。”

腾讯地图大数据也证实了这一点,数据显示,南方城市整体商场恢复正常营业时间早于北方城市,特别是广州、深圳、上海、成都的访客量回升速度较快。

奶茶带“刃”

一部融合了三教九流的话剧《茶馆》,道尽北京城半世纪的变迁。老一代人心心念念的街头茶铺,已经从喧嚣繁闹的街头退居到角角落落。

同样是奶茶,为什么蒙古奶茶没有得到普及?伊利集团奶粉事业部战略总监包·恩和巴图认为有三方面的原因,口味、场景和文化。

首先口味上蒙古奶茶是咸的,除了内蒙古、新疆、西藏和青海地区以外,其他地区存在的口味障碍,让蒙古奶茶很难形成消费规模。

其次没有台式奶茶和港式奶茶的消费场景,试想两个闺蜜逛街,在休息时买两杯港式奶茶喝,非常应景。如果让这两个闺蜜在商场里来一碗蒙古奶茶喝,就显得很违和,这样的消费场景不存在。

一个区域型产品,必须要走进现代人的生活,创造出消费场景来。

新式茶饮就很好的做到了这一点,创造出了符合年轻人生活方式的消费场景,手持奶茶照片也成了朋友圈的一种时尚。

奶茶带“钱”

在风起云涌的奶茶品类江湖,从来不乏猎食者。

现制茶饮行业可追溯至1987年,中国台湾的“春水堂”发明的珍珠奶茶为起源。

随后联合利华旗下品牌立顿,推出袋装即调奶茶,开创了奶茶产品工业化生产经营的先河。香飘飘紧随其后,2005年开启了中国杯装奶茶的市场,此后一骑绝尘。

喜之郎旗下的优乐美、立顿旗下的立顿奶茶、大好大旗下的香约奶茶相继杀入杯装奶茶市场。2009年,香飘飘被人气天王周杰伦代言的“优乐美奶茶”打得找不着北,几乎丢掉行业龙头地位。

从2015年开始,以喜茶、奈雪的茶为代表的新式茶饮,进入了发展快车道。

再加上电商助力,美团、饿了么等外卖平台延展开来后,线下奶茶店铺和外卖小哥组合,救活了城乡镇遍地的茶铺,外卖小哥解决了从店铺到消费者手中最后一公里的问题。

社会分工日趋完善,以香飘飘和优乐美为代表的标准化奶茶产品,被占据行业优势的新式茶饮取代,这里面有消费升级的根本逻辑,受制于篇幅不再展开。

奶茶带“血”

从当年街头的功夫茶,到今天年轻人钟爱的奶茶,传统的茶饮生意完成了向新物种的跃迁。

新式茶饮看起来是一门很挣钱的生意,高端茶饮品牌一个接一个地火了,但要想在这个行业分一杯羹,却并非易事。

针对新出现的消费方式,我们总会有种感觉,看不懂。

看不懂的背后,或许潜藏着关于生活方式升级、关于时代历史、技术迭代和消费升级的纵深背景。

真正的高手,不会只盯着一时的红利,而是着眼于不断变化的时局。

实际上,进入2021年新式茶饮品牌巨头已经形成。奶茶市场已经是一片红海。没有行业经验的创业者,如果冒然进入这片市场,大概率是要交昂贵的学费。

看似是一个“低门槛、投入小、模式简单”的生意,却需要管理者拥有十八般武艺。

抱着一劳永逸的心态,想着只需要几个月就能够回本,躺在床上数钱即可,那只能是一个不切实际的幻想。

创业者们应该尽量选择蓝海,在这个市场里才可能有更多的生存和发展的空间。

那么,蓝海市场应该怎么去发现?我们认为,健康一定是未来趋势。而奶茶不是,奶茶的高热量,易肥胖已经引起消费者警惕,未来竞争力堪忧。

现在开一家奶茶店,再造传奇的色彩越来越淡。

(信息来源:亿邦动力)

鄂公安网备 42010602000539号

鄂公安网备 42010602000539号