186 2710 4350

传统商超失落2021

2021-06-10 点击:次

家住福州仓山区奥体中心附近的市民小桃发现,最近家门口的永辉超市在大甩卖清仓。清仓完成之后,变成了仓储会员店,起了一个英文名——“Bravo”。

看着大变模样的货架,小桃不服,家门口好好的一个超市,以后要做成「山姆会员店」那样,需要用批发价成箱的买东西了?

小桃为此发了个朋友圈,评论底下,小A说“看好”;小B说“永辉真是屡试屡败”;小C说“愿意尝试”。

20年前,“永辉生鲜超市”的第一家店在福州屏西区生根发芽、走向全国;如今,小桃家门口的“Bravo”,作为永辉的第一家仓储会员店,也开在了福州。福州市民对于它的态度,大体就呈现以上ABC三种态度。

近几年永辉一直在创新、变身,但资本市场给出的反馈并不好。6月8日,永辉超市发布公告称,董事长张轩松计划在未来6个月内增持公司股票1.5亿元-3亿元。第二天,永辉超市股价微涨0.37%。

但有股民表示,董事长增持短期内可能让股价止跌反弹,但长期还是取决于业绩的提升。线上买菜平台的不断涌现,比如“每日优鲜”、“叮咚买菜”、“京东买菜”、“拼多多买菜”、“淘宝买菜”等,对永辉超市将会产生巨大影响。

近一年来,永辉超市的股价已经跌去40%。

01

陷入集体焦虑

实际上,不断尝试、变革的并非永辉超市一家商超品牌。

在2019年拿出149亿元收购德国的麦德龙(METRO)后,物美+麦德龙打包一起,用“物美科技”的名字,正在赶赴港交所上市的路上;麦德龙还在今年上半年推出会员体系,以求增加用户粘性。

大润发忙着改造,想做“下沉版盒马”,拿掉了大卖场的家电和服饰区,主打“生鲜生活型超市”,食品比例达85%;

49亿元“卖身”苏宁的家乐福,正在计划独立上市,填补母公司现金流;

在资本和线下门店双层面不断操作背后,是新消费时代快速的市场变化和消费者代际更迭。

同时,据36氪作者采访了解,在连锁品牌最为看重的购物中心“阵地”,商场运营方对商超的态度已经从早期的“上门招揽”转变为“提要求、提条件”。

品牌超市依然还是多数购物中心主力店的标配选择,但为了和线上争夺人流而在不断投入、加强体验的运营方,也希望连锁超市品牌能够跟上进化的速度。

“不管五年后还是不是这个品牌在我们购物中心,但那时候我们希望它一定不是现在这种形式。”一位TOP级购物中心品牌招商部门的人士说。

高鑫零售(大润发母公司)执行董事兼CEO黄明端在今年4月的公开活动上表示,“传统大卖场线下门店的客流流失,这是一个不可逆的过程。”

商超也希望能抓住线上用户,构建自己的线上购买路径。但竞争对手实在太多了。

目前存在感不断上升的商超只有有两种:分别是主打低价的山姆、Costco这样的会员仓储店、以及盒马这种主打“线上配送、线下体验”的新零售业态。

所以,2020-2021年在商超界不断掀起学习山姆、Costco,甚至是区域品牌“胖东来”的热潮。

比如,永辉超市在超级物种实验失败后,“理所应当”的选择了仓储店模式,而麦德龙则“学习”山姆会员店推出了自己的会员体系。

这种变革路径背后,也有疫情的原因。睿意德机构董事索珊对作者表示,一场突如其来的疫情在2020年给商业带来了极大的不利影响,几乎所有商业受此影响,业绩都出现了极大的下滑,只有百货与奥莱逆势上扬,甚至再创新高。造成此现象的关键原因,睿意德曾分析得出,会员运营构成了后疫情时代业绩增长的核心能力之一。

02

传统商超这十年

2009年1月,永辉走出福建,北京首家永辉超市在六里桥店开业,这标志着永辉正式进军以“北京”为中心的京津冀都市圈和环渤海经济区。

同年,我国购物中心还呈现典型的社区服务和区域性服务为主要特点,报告显示,彼时购物中心选择超市作为主力店的占比达到三分之一,最高的城市以超市作为主力店比例高达70%。

永辉、家乐福这类传统商超进入购物中心的前十年,被购物中心当作吸引客流量的重点——主力店,二者“双向奔赴”,处于“强绑定”关系。某为商业地产提供咨询服务的业内人士对作者表示,超市就是商业地产项目的“发动机”。

贝壳研究院商业地产分析师郑中对作者表示,传统商超面积较大,毛利率较低,并且自带大型仓库,一般位于租金较低的负楼层,由于地下面积较难分割,无采光并且通风也较差,能够整租整层并且对租金较为敏感的超市业态几乎是唯一的选择。超市品牌还能根据自己的议价能力和规模要到不同程度的优惠入驻条件。

作为主力店的商超,在进驻购物中心时与业主签订的租期一般在10-15年左右,并得到业主在租金层面等其他运营层面等优惠。这种模式在从前也符合消费者需求。

在一线城市,有商超的社区被购房者、中介、开发商定位为生活配套齐全的项目;在二三线城市,有商超、购物中心的地方被当作“城市中心”,周边的房价往往会高于其他区。

这是商超与购物中心“强绑定”的十年。

如果按永辉首进北京并全国大规模复制开店的时间节点算,最近五年,恰逢传统商超与购物中心的租约陆续到期时间,而商超、购物中心、消费者,这三者的关系在改变。

但更多业主处于更强势的角色,比如,北京合生麒麟社里的物美超市,随着商业体地下一层的改造,物美面积已经在双方协商后缩小。

业内人士向作者透露,这样的案例在如今不算少数。

万商俱乐部创始人杨泽轩指出了传统商超业绩下滑、表现不及从前的原因:这和企业自身没有抓住消费趋势变化,“不肯主动变”有关系,个别商超在购物中心中缩小面积,也有可能是主动提出,因为如果无法及时补救客流量、利润的下降,就需要降低运营、租金等成本。

在经历数据下滑、创新失败之后,传统超市品牌已经被资本市场认为是一个“失去了想象力”的行业。

03

缘何“没落”

就在今日,杭州萧山经济技术开发区也“高兴”地迎来了全国第五家Costco的落址。官方微信公众号报道,作为全省重点项目现场签约之一,全球第二大零售商美国开市客(Costco)正式落户萧山,总投资1.6亿美元,2023年开业。项目相关负责人表示,项目落地将进一步加快自贸试验区杭州片区萧山区块建设,推动萧山乃至杭州迈向国际化、品质化、高端化。

近日,重庆的第一家山姆会员店,入驻了新开业的龙湖礼嘉天街。山姆会员店的选址一直都很严格:至少周边几公里范围内可以辐射到50万数量的会员、交通便利,且需要足够车位的停车场。重庆山姆会员店经自主选址后,选择了龙湖天街,也是因为龙湖一直对各种零售业态有探索与合作,同时具备对当地消费者足够的观察和研究,双方达成合作需要较高的契合程度。

这说明不是所有的超市品牌影响力都在下滑。

郑中提出,具备一定体量的购物中心,基本上还会标配超市业态,但具体到品牌,会根据购物中心自身的定位来选择。以北京为例,永辉、麦德龙等传统商超大多位于中端或社区型商业体内;如今中高端购物中心大多会选择精品类超市作为主力店,如北京华联的BHG和华润万家的Ole。

因为大量新品牌、新模式崛起,超市品牌也开始快速分层。商业世界不再是“一刀切”,其背后是消费者的消费逻辑变了。

91年的北漂青年小蝶表示,平时工作已经够累了,实在没有时间和精力,去环境没那么新的超市采购日用品,周末只想在家里躺平。

在有空闲时间、或者品牌足够有吸引力的时候,小蝶这样的城市新青年才会到线下超市去逛。消费者现在普遍地沉浸于线上零售、或是线下的体验式消费、社交、娱乐,生活必需品更倾向于线上购买。

同时,这个赛道上也出现了大量同类型、模式又新的物种。这些具备线上销售能力、连锁仓储会员店(会员能力)的业态在招商时会更受欢迎。业内人士举例,盒马在选址进驻商业体时,会对可辐射到的周围居民数量、消费力进行充分调研后,才会选择落址。

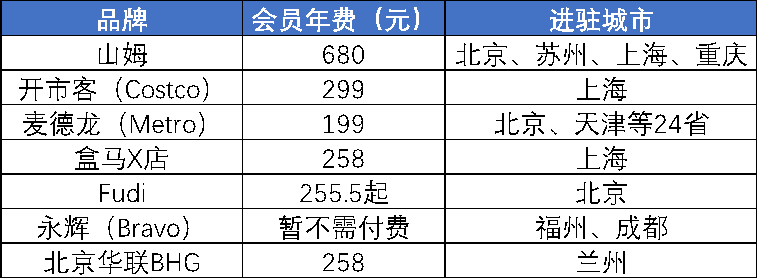

图:目前各家仓储会员店的年费、入驻城市 整理:未来可栖

前述TOP级购物中心品牌招商部门人士说对作者表示,传统商场不是选择变与不变的问题,而是必须要变。

贝壳研究院认为,在电商最为发达的一二线城市,真正意义上的纯线下传统商超已经基本消失,整个行业都在向线上化体验化推进。家乐福、麦德龙等老牌外资商超陆续被中国企业合并或收购,其实就是传统商超转型的标志性案例。苏宁、物美包括永辉都在对自家产品进行新零售方向的改造,整合线上线下资源,提高购物体验,并且均有线下送货功能。

但转型结果还是未知的,例如永辉在“超级物种”项目碰壁后,选择进入仓储超市领域,更多是对新业态的一种尝试;若想在该领域长期发展,还需要对自身产品与竞品做出差异化,并充分利用大数据技术,提高客户购物体验。

郑中提出,以会员制为主的仓储超市作为西方发达国家的“舶来品”,在落地国内市场时易出现水土不服的情况。位于国内一二线城市的消费者受益于电商的发达,大多没有对定期大批量实体采购的刚需,超市业态更多是作为对“最后一公里”需求的补充。开市客(Costco)和山姆会员店的良好口碑更多是因为较为成熟的供应链和大量的独家商品形成了较强的客户黏性。

而传统商超“失落”于购物中心更深层次的原因是,开发商更需要能通过线上化信息,抓住目标客群,获取各种消费数据,打造客群画像,与消费者形成更直接、紧密的连接。

简单来说,早先时候消费行为都在线下,竞争对手也来自于线下,占住购物中心就是占住了流量入口。但现在消费者随时在线上、线下之间跳跃,失去一个环节,就很容易被人切走用户,而且竞争对手更多了。

04

突围

大型超市对购物中心的作用主要体现在两个方面:一是满足民生需求,为周边居民提供生活必需品;二是充当流量引擎。

购物中心品牌在一线城市因地理位置、周边居民条件不同,大多被分为全市级、区域级、社区级商业。而成为第一种,开发商大多偏向引进网红店,作为项目的“流量发动机”。

但目前,超市面临的威胁不止有线上消费的侵蚀,还有“网红品牌”在引流、造势方面的替代作用。这是因为购物中心也处于不断突围的状态,加强体验、服务和销售全流程构建,避免自己陷入困境。

进化中的购物中心,会更关注新消费趋势、新品牌的出现,以及消费流量的去向。例如,北京丽泽天街在招商时会“磕”一些在北京比较稀缺的餐饮品牌;以及打造北京没有出现过的形象店。星巴店的形象要有蒂芙尼蓝的感觉,这会对星巴克的客群、会员有些不一样吸附力;同样的服饰业态,ZARA要做到无人收银、自助结账、还要打造全新陈列带来的不同氛围,这样挑剔的顾客一定会选择这里。

购物中心会主动要求入驻品牌也在进化。比如,在龙湖天街引入的超市品牌中,已经出现母婴商品区可以让孩子“先玩后买”的设计。

很多购物中心团队还会研究网红品牌和趋势,一方面为了抓住它们带来的巨大流量,另一方面“网红体质”业态并不能完全代表着盈利,甚至很有可能快速消失,购物中心也会研究如何避免它们衰落后出现流量真空。

龙湖商业对网红品牌的一份研报认为,网红代表着流量,在招商的时候要去判断这种流量、这种网红效应是否可持续。比如网红餐厅,核心的关键点是他好吃不好吃。设计再多网红的基因在里面,如果形式大于内容,留住消费者是很难的。我们更关注的是产品和服务本身,其实,如果网红效应可持续,这本身就要求他本身的产品和服务要做的很好,能够做到真正让顾客长时间驻足。

还有些品牌其实做了很多年,原来也不是网红,但是通过自媒体,包括现在90后,00后,他们其实是未来市场消费的主体,他们习惯于用这种依托于互联网的社交媒体,同时他们也容易被别人种草,通过从种草到拔草的过程,去分享自己的生活。他们也是对产品和服务比较挑剔的,核心还是产品和服务本身,不在于他是否有网红效应。

所以,虽然超市业态面临持续不断的威胁,但目前尚未有完全替代品出现。

某为商业地产提供咨询服务的业内人士对作者表示:“城市能级较低的购物中心,传统零售业依然有较强势的”叫价权””。这些低能级城市也为传统超市变革提供了“空间换时间”的缓冲带。

虽然购物中心和商超的运营思路大不同,但“吸引客流量”、与做好体验和服务是都是长久不变的命题。

(信息来源:未来可栖)

鄂公安网备 42010602000539号

鄂公安网备 42010602000539号